di Giuliano Cazzola

L’età pensionabile appartiene – per dirla con sir Francis Bacon – al novero degli idola tribus degli italiani. Prima si può andare in quiescenza meglio è. E’ sul requisito anagrafico del pensionamento che i demagoghi e i loro manutengoli fanno leva per criticare le riforme rivolte a garantire sostenibilità (sarebbe meglio parlare di minore insostenibilità) al sistema pensionistico obbligatorio, destabilizzato dalle dinamiche demografiche, occupazionali e fiscali in essere e attese.

Ripercorrendo le dinamiche circa il livello di sopravvivenza degli italiani – ha scritto Itinerari previdenziali “scopriamo che negli ultimi quattro decenni la speranza di vita alla nascita è passata da 69,6 anni nel 1976 a 80,6 nel 2016 per gli uomini e da 76,1 a 85,1 per le donne, valori che riflettono una tendenza di fondo con progressivi avanzamenti largamente presenti anche nelle classi di età adulte e senili. Basti pensare come, in tale arco temporale, un 65enne abbia visto crescere la propria speranza di vita residua di circa 5-6 anni e un 80enne di 3 anni, e come il prolungamento della durata media della vita degli italiani abbia interessato quasi in ugual misura tutto il territorio nazionale, da Nord a Sud”.

In questo ambito non ci si rende conto che – assicurate le norme di particolare tutela nel caso di mansioni usuranti o particolarmente gravose – l’adeguamento dell’età pensionabile alle nuove dinamiche è la più importante garanzia per l’adeguatezza dei trattamenti lungo un arco di vita residuo destinato a crescere fino ad un’età in cui diventa arduo conservare una condizione di buona salute e di autosufficienza. Questo approccio si basa su di un presupposto fattuale: il nucleo centrale (maschile) delle classi lavoratrici, sono state in grado di avvalersi, per molte generazioni, del pensionamento anticipato di anzianità (le cui regole di accesso sono diventate, nel tempo più rigorose, ma sempre più convenienti rispetto al settore “vecchiaia”) che, nel sistema retributivo, non aveva specifiche penalizzazioni in relazione all’età.

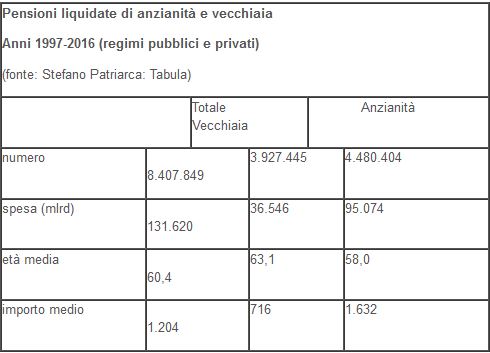

Era sufficiente far valere il requisito contributivo di volta in volta previsto a prescindere dall’età anagrafica, per ottenere un assegno ragguagliato alla retribuzione (dell’ultimo decennio) presa a riferimento per il calcolo della pensione. La tabella seguente mette in evidenza i cambiamenti intervenuti in un ventennio, a prova del peso del pensionamento anticipato nel contesto del sistema nel suo complesso, benché anche in questo settore le riforme abbiano portato ad un innalzamento delle età effettive di quiescenza.

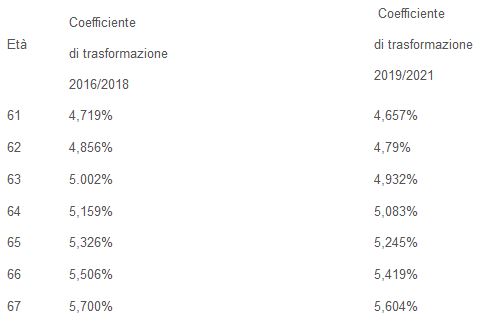

Le cose cambiano quando comincia la liquidazione di trattamenti che si basano su periodi regolati secondo il metodo contributivo, il quale è applicato a tutti i lavoratori dal 2012, ma è operante pro rata dal 1996 per coloro che alla fine del 1995 non avevano ancora maturato 18 anni di versamenti (che garantiva loro la permanenza del calcolo retributivo). E’ noto che il montante accumulato con il sistema contributivo viene moltiplicato per un coefficiente di trasformazione che si incrementa in ragione dell’età del pensionamento. Ne deriva, così, che ad andare in pensione prima si svalorizza, ai fini del trattamento complessivo, l’apporto derivante dal periodo coperto dal contributivo. Va da sé che lo svantaggio derivante dall’anticipo crescerà in parallelo con l’aumento, nelle posizioni individuali, delle regole del contributivo, proprio perché – come si nota nella scheda – il moltiplicatore è di valore inferiore.

Stralcio esemplificativo della tabella dei coefficienti

Questa, in fondo, è una delle ragioni del flop di quota 100. Come scrive la RGS nel Rapporto n.20/2019 sugli andamenti della spesa pensionistica e sanitaria, “la soppressione dell’adeguamento all’aspettativa di vita dei requisiti di accesso al pensionamento, contestualmente al significativo peggioramento del rapporto fra spesa pensionistica e PIL dovuto al maggior numero di pensioni in pagamento, determinerebbe un abbattimento crescente nel tempo dei tassi di sostituzione fino a raggiungere, alla fine del periodo di previsione, 12,1 punti percentuali per un lavoratore dipendente e 10,4 punti percentuali per un lavoratore autonomo, con conseguente peggioramento anche dell’adeguatezza delle prestazioni pensionistiche rispetto alla normativa vigente. La riduzione si spiega in ragione sia del più basso coefficiente di trasformazione, correlato all’età di pensionamento sia della corrispondente minore anzianità contributiva”.

Fonte: da Il Diario del Lavoro del 18/10/2019